Deux inventaires, une même réalité en théorie

Dans toutes les organisations, publiques comme privées, il existe deux visions du patrimoine matériel. D’un côté, l’inventaire physique, celui du terrain. Des équipements visibles, utilisés, déplacés, stockés, parfois oubliés. De l’autre, l’inventaire comptable, celui des immobilisations, des amortissements, des écritures financières et des clôtures annuelles.

En théorie, ces deux inventaires devraient être strictement alignés. En pratique, ils divergent presque systématiquement. Ces écarts ne sont pas anecdotiques. Ils sont structurels, persistants et coûteux. Analyse des causes profondes et des leviers concrets pour instaurer un rapprochement continu.

Inventaire physique : une réalité mouvante

Un équipement physique vit au rythme de l’organisation. Il change constamment de plusieurs paramètres :

- De localisation : un transfert entre bâtiments, entre étages, entre services.

- D’utilisateur : un nouvel agent arrive, un autre part, un équipement est réaffecté.

- D’usage : un équipement passe d’un usage principal à un usage de secours ou de stockage.

- D’état : un matériel fonctionnel devient défectueux, ou l’inverse après réparation.

Ces mouvements sont quotidiens dans les collectivités, les hôpitaux, les universités ou les entreprises multi-sites. Or, ces changements sont rarement formalisés immédiatement. Ils reposent sur des échanges informels, des décisions opérationnelles rapides, parfois sans mise à jour administrative. Résultat : le terrain évolue plus vite que les outils de suivi.

Inventaire comptable : une vision figée et périodique

À l’inverse, l’inventaire comptable fonctionne par cycles. Il est mis à jour lors des clôtures, lors des audits, lors des campagnes d’inventaire. Entre deux périodes, peu de choses bougent officiellement.

Les immobilisations restent inscrites dans les comptes même lorsque :

- L’équipement a changé de site.

- Il n’est plus utilisé.

- Il a été stocké ou donné.

- Il n’existe parfois plus physiquement.

Cette inertie n’est pas une erreur individuelle. Elle est liée à la dissociation historique entre le terrain et la finance. Les deux fonctions utilisent des référentiels différents, des outils différents et des rythmes différents. Pour comprendre l’impact économique de ce phénomène, consultez notre article sur le coût caché des équipements professionnels inutilisés.

Là où naissent les écarts

Les écarts entre inventaire physique et inventaire comptable apparaissent toujours aux mêmes endroits. Les identifier permet de cibler les actions correctives.

Mouvements non déclarés

Un équipement est déplacé d’un service à un autre. L’usage change, mais l’information ne remonte pas. Sur le terrain, tout est clair. Dans les comptes, rien n’a bougé. Ce décalage se cumule sur plusieurs années et devient très coûteux à résorber en fin de période.

Équipements stockés mais toujours amortis

Du matériel est mis en réserve « en attendant ». Il n’est plus utilisé, mais reste comptabilisé comme actif en service. Cette situation est fréquente et rarement questionnée, alors qu’elle fausse simultanément :

- La valeur réelle du patrimoine.

- La lecture des immobilisations et leur rapport à l’activité réelle.

- Les décisions d’investissement qui s’appuient sur ces données.

Sorties de parc mal documentées

Un équipement est donné, mis au rebut, cédé ou recyclé. Sans traçabilité formelle, il reste parfois inscrit à l’actif pendant plusieurs années. La Cour des comptes relève régulièrement ces anomalies dans ses rapports sur la gestion du patrimoine public.

Des conséquences bien réelles

Ces écarts ne sont pas qu’un problème de conformité. Ils ont des impacts concrets qui pèsent sur le fonctionnement et les arbitrages.

Des audits plus longs et plus coûteux

Lorsque les inventaires ne concordent pas, les contrôles se multiplient, les justifications s’allongent et les équipes sont mobilisées inutilement. Les écarts sont souvent découverts tardivement, dans l’urgence des clôtures, ce qui génère du stress et mobilise des ressources précieuses.

Une vision faussée du patrimoine réel

Décider sur la base de données erronées conduit à surévaluer ou sous-évaluer les besoins, racheter du matériel déjà existant, mal prioriser les investissements. Le pilotage stratégique repose alors sur une réalité partielle.

Un frein au réemploi et à la mutualisation

Sans alignement entre physique et comptable, le réemploi est perçu comme risqué. Les dons sont ralentis. Les prêts sont évités. Faute de visibilité financière claire, l’achat neuf reste la solution la plus simple, même lorsqu’elle n’est pas la plus rationnelle. Pour approfondir, consultez notre guide du réemploi professionnel.

La loi AGEC change la donne

Avec la loi AGEC, les exigences évoluent. Les organisations doivent désormais être capables de tracer leurs équipements, justifier les flux, prouver les actions de réemploi et sécuriser leurs données patrimoniales. Un écart persistant entre inventaire physique et comptable devient un point de fragilité réglementaire.

Un fichier Excel ou un inventaire ponctuel ne suffisent plus à répondre à ces attentes. Pour un panorama complet du cadre réglementaire, lisez notre article dédié à la loi AGEC et ses obligations pour les collectivités.

Pourquoi les méthodes traditionnelles ne fonctionnent plus

Les campagnes d’inventaire annuelles ne résolvent pas le problème. Elles le masquent temporairement. Elles corrigent après coup, mobilisent beaucoup de ressources et ne traitent pas la cause. Le problème n’est pas l’absence d’inventaire. C’est l’absence de lien continu entre terrain et finance.

Une campagne annuelle photographie une situation à un instant T, puis la réalité recommence à diverger dès le lendemain. À la clôture suivante, le même travail doit être refait, avec les mêmes écarts et les mêmes justifications.

Vers un rapprochement structuré et continu

Réduire durablement les écarts suppose quatre composantes qui fonctionnent ensemble.

- Une traçabilité des mouvements en temps réel : chaque transfert, chaque sortie, chaque réaffectation est saisi au moment où il se produit.

- Une mise à jour simple depuis le terrain : QR codes, codes-barres, application mobile. Plus l’acte de saisie est simple, plus les mouvements sont tracés.

- Une connexion directe entre inventaire et données financières : les mouvements physiques alimentent automatiquement les écritures d’immobilisation.

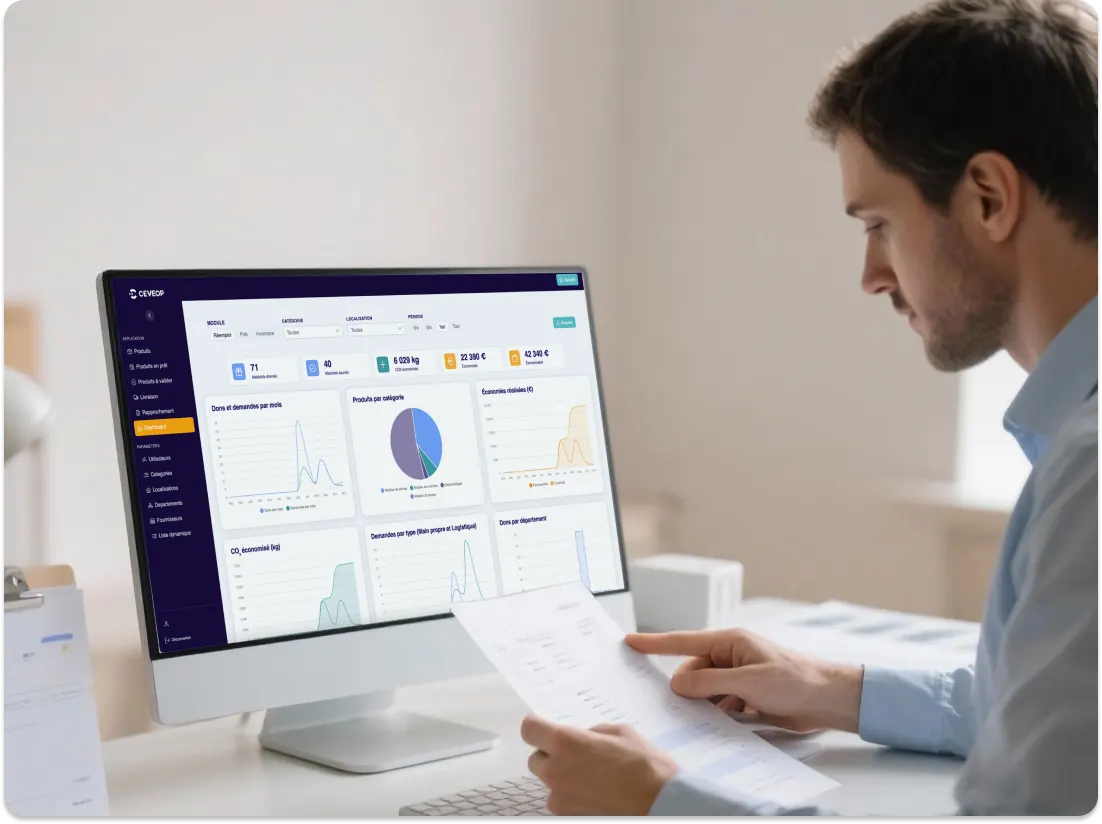

- Des contrôles automatisés : alertes sur les écarts, rapprochement quotidien ou hebdomadaire, tableaux de bord de suivi.

Le rapprochement comptable ne doit plus être une opération exceptionnelle. Il doit devenir un processus continu. C’est cette approche qui permet de fiabiliser les comptes, sécuriser les audits, libérer le réemploi et piloter les actifs avec précision.

Découvrez comment notre module de rapprochement comptable structure cette dynamique dans les organisations multi-sites.

Aligner inventaire physique et inventaire comptable n’est pas un exercice administratif. C’est un levier stratégique. Il permet une vision juste du patrimoine, une réduction des achats inutiles, une meilleure allocation des ressources et une conformité renforcée.

Tant que ces deux mondes resteront séparés, les écarts persisteront. Et avec eux, les coûts, les risques et les opportunités manquées.

Pour évaluer votre situation actuelle et identifier les leviers de gain, demandez une démonstration ou testez notre simulateur ROI.